財務諸表『貸借対照表』(法人)の書き方

行政書士 尾﨑

行政書士 尾﨑建設業許可業者は、毎事業年度終了後(4か月以内)に、許可行政庁に決算変更届を提出しなければなりません。

決算変更届の財務諸表は、税理士や会計士が作成した確定申告用の決算報告書を基に、建設業法に定められた様式に書き換えて作成しなければなりません。

| 法人の財務諸表 | ・貸借対照表(法人用) ・損益計算書(法人用) ・株主資本等変動計算書 ・注記表 |

税務申告の決算書から建設業の財務諸表『貸借対照表』への組み換えの基本

建設業のみを事業としている場合は、下記の原則で一般会計の決算報告書の勘定科目を建設業会計の貸借対照表に割り当てていきます。

| 一般会計 | 建設業会計 |

|---|---|

| 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 |

| 買掛金 | 工事未払金 |

| 前受金 | 未成工事受入金 |

一方、建設業以外の兼業がある場合、上記4項目について、建設業にあたる金額をそれぞれ建設業会計に抜き出し、それ以外の金額を、兼業の各科目に分けるようにしなければいけません。

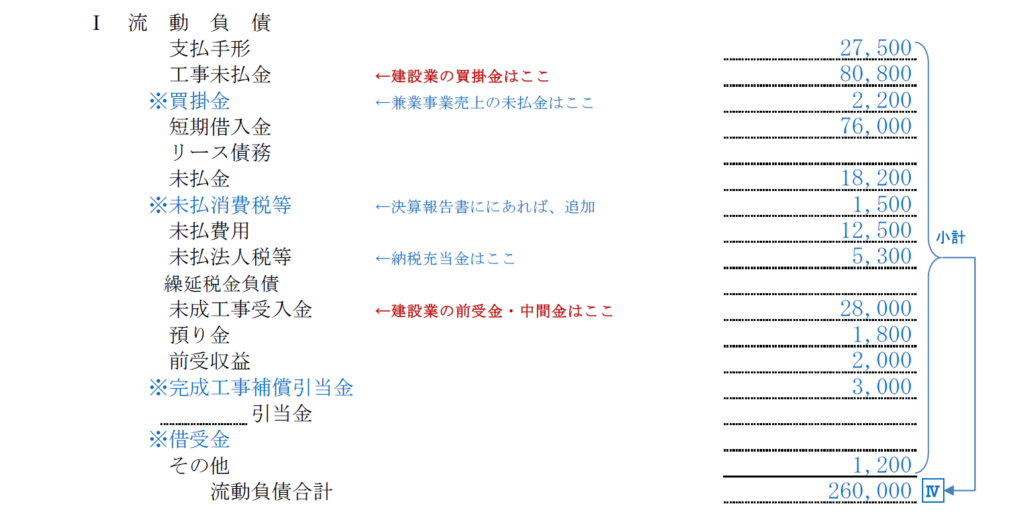

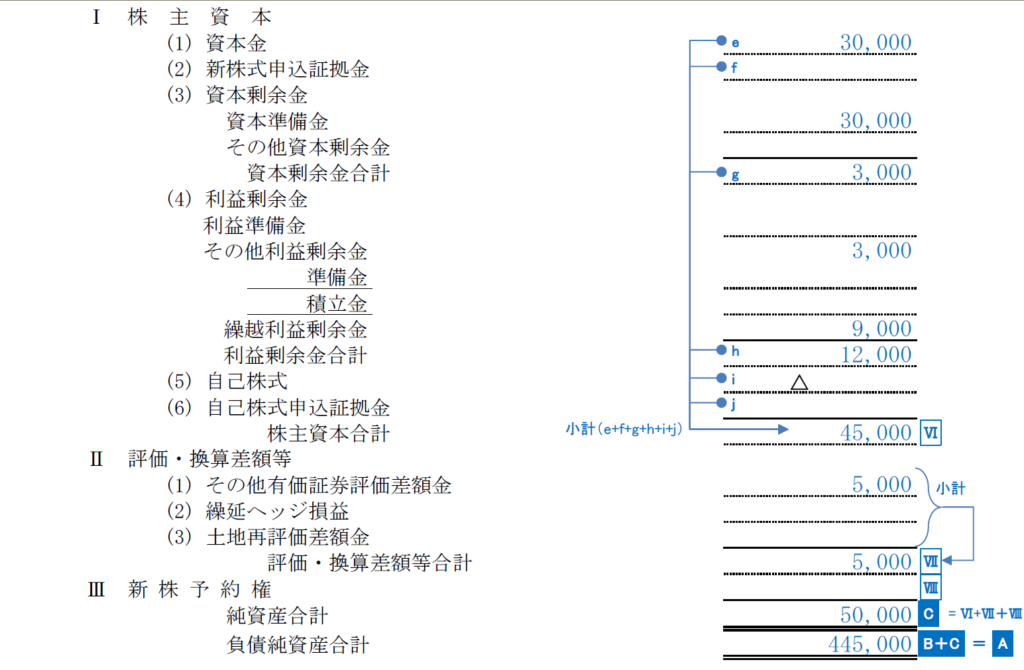

貸借対照表の書き方例

参考として、具体的に建設業会計の貸借対照表の書き方例を挙げておきます。

ご注意:

青字の「※〇〇〇」は、大阪府の様式にはない項目です。

”〇〇〇をどこに書けばいいかわからない”との質問を受けることが多いので、記載すべきところに追加しています。

ヘッダー部

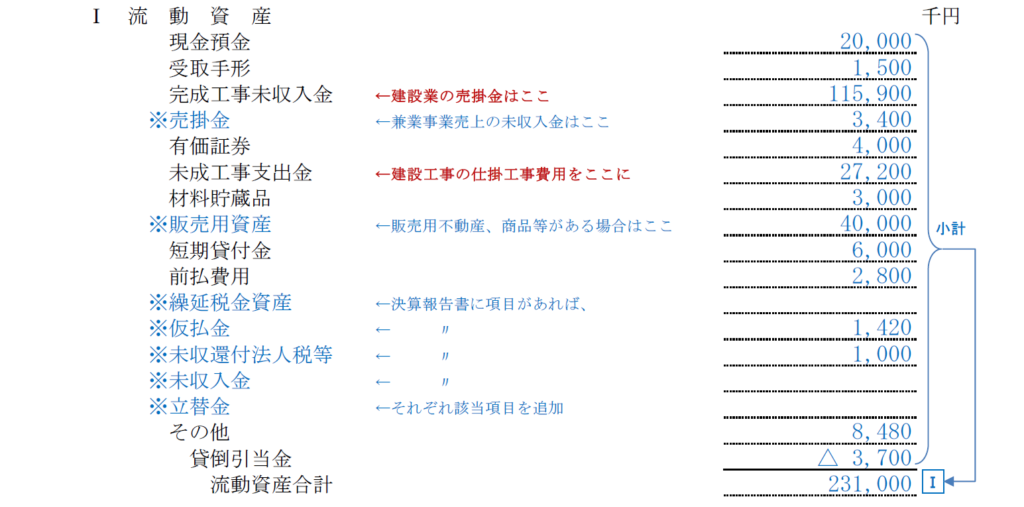

資産の部

「流動資産合計」は、その上に記載した額の合計です。

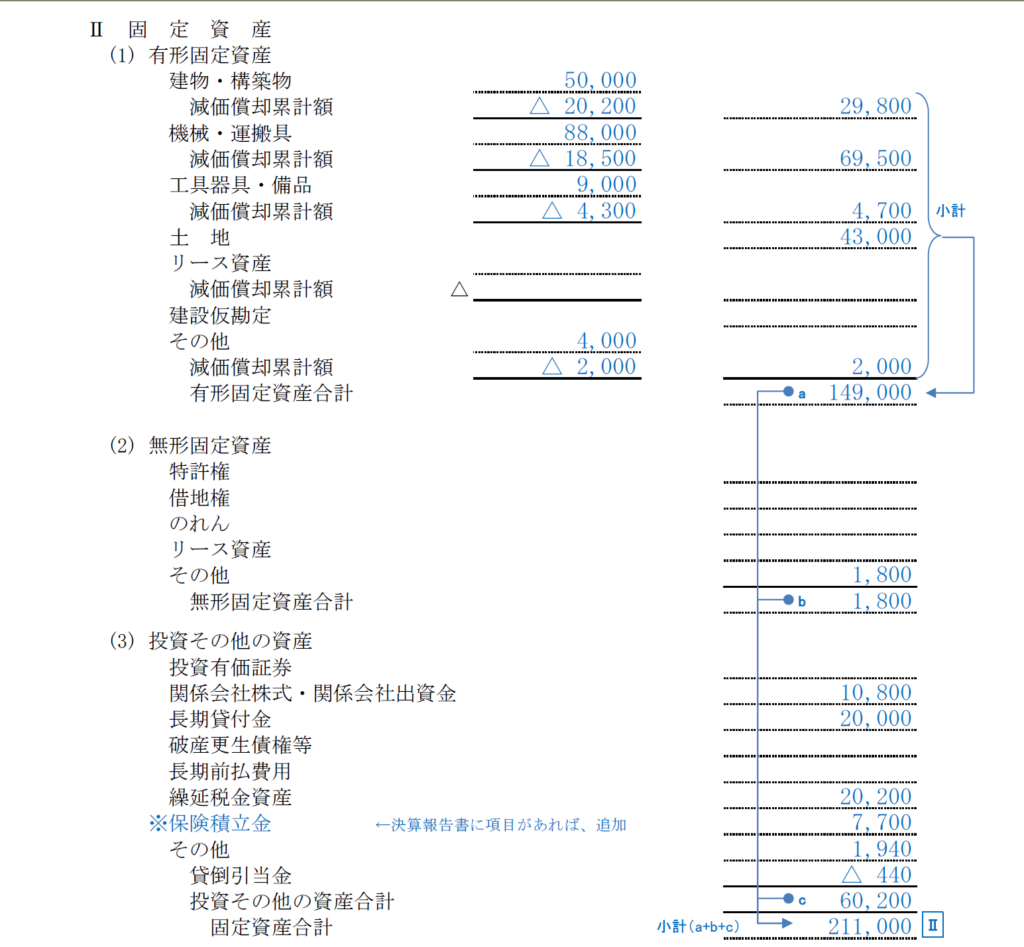

「有形固定資産合計」「無形固定資産合計」「投資その他の資産合計」は、それぞれその上に記載した額の合計です。

「固定資産合計」は、「有形固定資産合計」「無形固定資産合計」「投資その他の資産合計」の合計です。

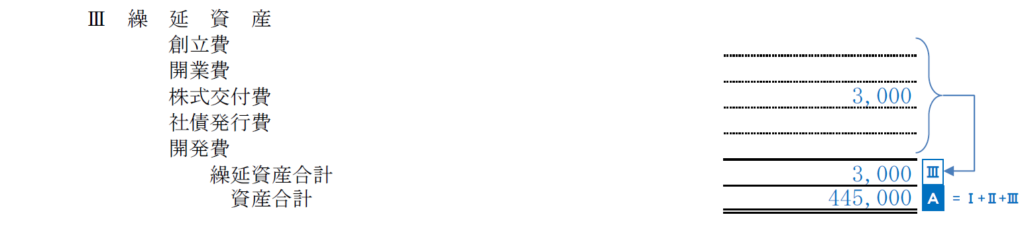

「繰延資産合計」は、その上に記載した額の合計です。

「資産合計」は、「流動資産合計」「固定資産合計」「繰延資産合計」の合計です。

負債の部

「流動負債合計」は、その上に記載した額の合計です。

「固定負債合計」は、その上に記載した額の合計です。

「負債合計」は、「流動負債合計」と「固定負債合計」の合計です。

純資産の部

「株主資本合計」は、その上に記載した額の合計です。(この科目群は、株主資本等変動計算書にそのまま使います)

「純資産合計」は、「株主資本合計」と「評価・換算差額等合計」と「新株予約権」の合計です。

「負債純資産合計」は、「負債合計」と「純資産合計」の合計です。

最後に、「負債純資産合計」は、資産の部の「資産合計」と合致していなければなりません。

投稿者プロフィール

最新の投稿

建設業2026年6月29日令和8年6月26日に大阪府の経営事項審査申請の手引きが改定されました

建設業2026年6月29日令和8年6月26日に大阪府の経営事項審査申請の手引きが改定されました 補助金2026年4月28日大阪府 令和8年度利益率向上・賃上げ支援事業(予告)

補助金2026年4月28日大阪府 令和8年度利益率向上・賃上げ支援事業(予告) 建設業2026年4月7日大阪府の建設業許可関連の手引きの3/30改定について

建設業2026年4月7日大阪府の建設業許可関連の手引きの3/30改定について- 建設業2026年2月28日経営事項審査が、令和8年7月1日の申請から変わります

無料相談

メールにて対応いたします。

平日のお問合せには24時間以内に、休日のお問合せには翌営業日中に返信いたします。

【毎月10名様限定 無料相談実施中】

ZOOMを使ったオンラインでのWEB面談の申し込みも承っております。