デジタル化・AI導入補助金(旧IT導入補助金)はちょっと特殊な補助金制度です

この補助金は、予め登録されている既存システム(パッケージシステム)の中から、導入するシステムを選択しなければなりません。

その導入するシステムがいくつのプロセス(顧客対応、物流、会計など)に対応しているか等によって、補助額が変わりますが、通常枠の場合、5万(2022では30万円)~450万円、デジタル化基盤導入類型の場合、下限なし(2022では5万円)~350万円、セキュリティ対策推進枠の場合、5万円~100万円です。

デジタル化・AI導入補助金(旧IT導入補助金)の公式ページはこちら

多くの補助金は、「売上拡大」を目的としていますが、デジタル化・AI導入補助金(旧IT導入補助金)は、売上拡大を目的としつつ、「業務効率化による生産性向上」を主眼としており、デジタル化・AI導入補助金(旧IT導入補助金)は、どういう補助金かというと、ちょっと特殊な補助金といえます。

この生産性向上は、

労働生産性=(売上ー売上原価)/(従業員数✕ 一人当たり年間の勤務時間平均) で算出します。

社内業務が効率化されて、働きやすい環境になることで会社の売上が拡大し、それにより従業員の給料が上がるという社内の好循環を生み出すような生産向上の取り組みを支援するものだといえます。

そのため、他の補助金に比べて対象となる経費がシステム導入費などと限定されています。

しかも、導入するシステムは、登録された「IT導入支援事業者」のツールでなければならず、申請にあたっては、「IT導入事業支援者」の支援のもと申請しなければなりません。

対象者は基本的には「ものづくり補助金」と同じですが、ものづくり補助金と異なり、医療法人や社団、財団なども対象になっています。

業務効率化による生産性向上の採択事例

情報通信業

複数の受発注システムに関する事務処理業務が属人化し、非効率な状況であった

日本語対応で、プログラミング未経験でも定型業務を簡単に自動化できる「RPAツール」を導入

入力時間の短縮、ミスの軽減などにより、前年度同月残業時間と比較し、約25時間/月の残業時間を削減

食品製造・販売業

受発注管理等を複数のExcelで管理しているため転記ミスが発生していた

RPAツールを導入し、担当者による業務の洗い出しを実施、売上管理業務時間が1日15分削減

宿泊業

宿泊予約サイトへの掲載情報更新に多くの時間がかかるが、日々の接客業務の中で、情報更新が負担になっていた

複数の宿泊予約サイトを一元管理できるツールを導入

宿泊予約サイトに掲載する情報のタイムリーな更新を実現し、丁寧なお客様対応が可能になった

建設業

事業の法人化を機に原価管理・業務管理の見える化を進めたいと思いIT導入を検討

専門家と共に経営計画書を作成し、事業課題の解決にむけて建設業に特化したソフトを導入

経営管理に必要な情報をリアルタイムに集計できるようになり、集計作業時間が大幅に削減できた

会計事務所

開業時、安価で利用可能なシステムを導入したが、顧客等の情報や従業員との業務の共有ができないことが課題に

TKCや同業者からのアドバイスで、クラウドを導入

顧客情報の管理が簡素化・連動化され、勤務時間が短縮

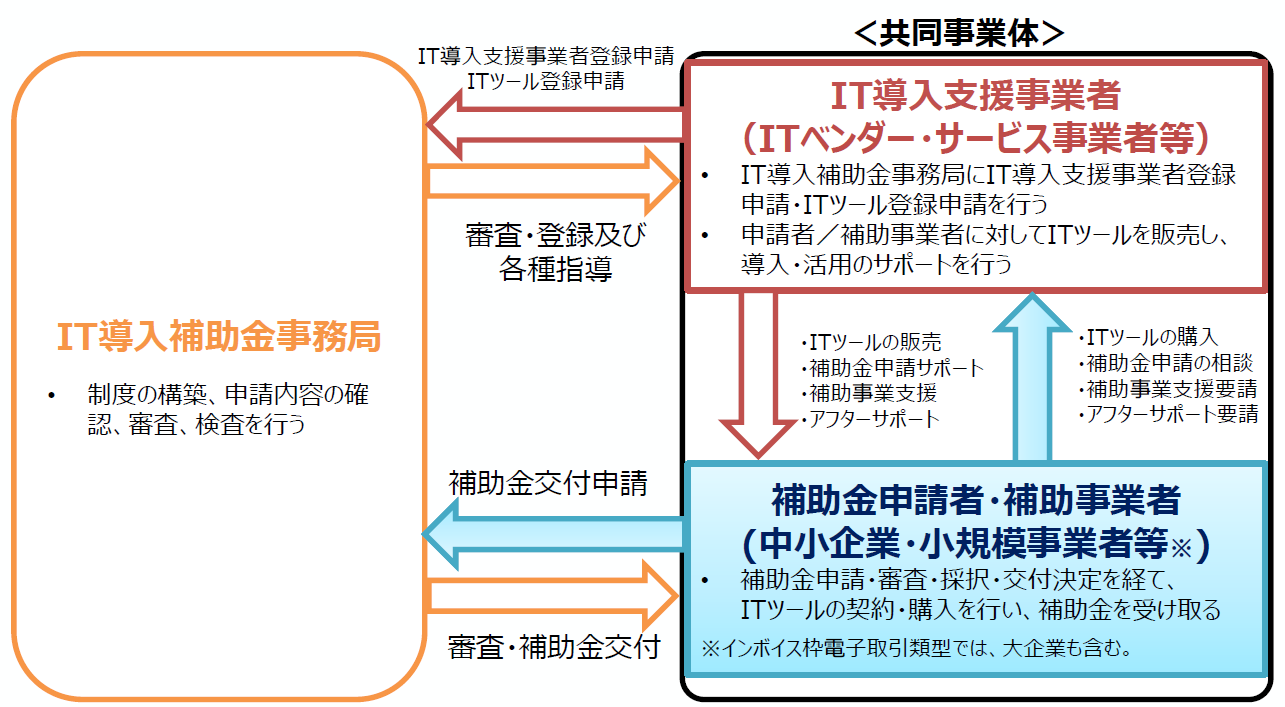

デジタル化・AI導入補助金(旧IT導入補助金)の事業スキーム

補助⾦申請者(中⼩企業・⼩規模事業者等)は、補助⾦事務局に登録された「IT導⼊⽀援事業者」(ITツールを提供するベンダー)からのサポートを受けて申請します。

IT導入支援事業者になるには

IT導入支援事業者は、生産性向上を目指す中小企業・小規模事業者等に対してITツールを導入し、補助事業を円滑に遂行するための支援を行う事業者を指します。事務局に登録申請を行い、事務局及び外部審査委員会による審査を経て登録される必要があります。

通常枠、セキュリティ対策推進枠などの枠・類型があります

募集される年度、回によって、枠・類型が変わりますので、最新の公募要領を確認するようにしてください。

IT導入補助金2022から、パソコン購入も補助対象となりました。

しかし、パソコンなどのハードウェアが対象となるのは、デジタル化基盤導入枠の場合となっていますので、ご注意ください。セキュリティ対策推進枠が新たに創設されました。

通常枠(A・B類型)

中小企業・小規模事業者等の課題やニーズに合ったITツールを導入する経費の一部を補助することで、業務効率化・売上アップをサポートするものです。

自社の強み・弱みを認識、分析し、把握した経営課題や需要に合ったITツールを導入することで、業務効率化・売上アップといった経営力の向上・強化を図っていただくことを目的としています。

補助対象となるのは、事務局に事前登録されているITツールのソフトウェア導入費、クラウド利用費(クラウド利用料2年分(2022では1年分))、導入関連費です。

A類型とB類型は、補助額とITツール要件、導入目標に賃上げ含むかどうかが異なります。

補助率が、1/2以内である点は共通です。

| 種類 | A類型 | B類型 |

| 補助額 | 5万円( | 150万~450万円以下 |

| プロセス数※ | 1以上 | 4以上 |

| 賃上げ目標※ | 加点 | 必須 |

※プロセス数

下記プロセスに該当するソフトウェアを選定する必要があります。

①顧客対応・販売支援

②決済・債権債務・資金回収管理

③調達・供給・在庫・物流

④会計・財務・経営

⑤総務・人事・給与・労務・教育訓練・法務・情シス

⑥業種特化型プロセス(製造業、小売業等の固有業務)

※賃上げ目標

給与支給総額を年率平均1.5%以上増加する3年の事業計画などの策定が必要な場合があります。

デジタル化基盤導入枠(デジタル化基盤導入類型)

中小企業・小規模事業者等が導入する会計ソフト・受発注ソフト・決済ソフト・ECソフトの経費の一部を補助することで、インボイス対応も見据えた企業間取引のデジタル化を推進することを目的としています。

補助対象となるのは、事務局に事前登録されているITツールのうち、会計・受発注・決済・ECのいずれかの機能を保有するソフトウェアに限定されており、そのソフトウェア導入費、クラウド利用費(クラウド利用料最大2年分)、導入関連費とハードウェア購入費(PC・タブレット・プリンター・スキャナー及びそれらの複合機、POSレジ、モバイルPOSレジ、券売機)です。

尚、会計・受発注・決済・ECのソフトウェアは以下を言います。

・会計 :仕訳、各種出納帳、総勘定元帳、試算表や財務三表(B/S,P/L,C/F) の作成機能

・受発注:売り手側機能では売上請求管理、売掛・回収管理や電子記録債権、手形管理機能、

買い手側機能では仕入管理(仕入明細)、買掛・支払管理等の機能

・決済 :POSレジシステム等の決済機能

・EC :WEBサイト上で商品を販売する電子商取引の機能

補助額は、ITツールとハードウェアそれぞれに要件があります。

◆ITツール(計算方法が、少しややこしい)

補助額:5万円~350万円

| 補助額 | 下限なし( | 内、50万円超~350万円部分 |

| 機能要件 | 会計・受発注・決済・ECのうち1機能以上 | 会計・受発注・決済・ECのうち2機能以上 |

| 補助率 | 3/4以内 | 2/3以内 |

◆ハードウェア

・PC・タブレット・プリンター・スキャナー及びそれらの複合機器:

補助率1/2以内、補助上限額10万円

・レジ・券売機等:

補助率1/2以内、補助上限額20万円

デジタル化基盤導入枠の補助額計算方法

デジタル化基盤導入枠の補助額は、ITツールとハードウェアそれぞれに補助額と補助率が異なります。

◆ITツール

補助額:5万円~350万円

| 補助額 | 5万円~50万円以下部分 | 内、50万円超~350万円部分 |

| 機能要件 | 会計・受発注・決済・ECのうち1機能以上 | 会計・受発注・決済・ECのうち2機能以上 |

| 補助率 | 3/4以内 | 2/3以内 |

◆ハードウェア 補助率1/2以内

・PC・タブレット・プリンター・スキャナー及びそれらの複合機器:補助上限額10万円

・レジ・券売機等:補助上限額20万円

特に、ITツールに関して、50万円を超える補助額を想定する場合、注意して計算する必要があります。

例えば、ITツールとして補助対象経費が100万円だった場合はどうなるでしょう。

①まず、補助額50万円に相当する経費を計算します(補助額5万円~50万円以下部分)

補助額50万円の補助率は3/4のため、補助対象経費は、666,667円となります。

500,000 ÷ 3/4 = 666,667

②次に、①の経費以上の部分の補助額を計算します(補助額50万円超~350万円部分)

残りの補助対象経費333,333円は補助率2/3のため、補助額は222,222円となります。

(1,000,000-666,667)× 2/3 = 222,222

③最終的な補助額を計算

500,000 + 222,222 = 722,222

申請可能な補助額の合計は、722,222円となります。

500,000 + 222,222 = 722,222

セキュリティ対策推進枠

独立行政法人情報処理推進機構(IPA)が公表する「サイバーセキュリティお助け隊サービスリスト」に掲載されているサービスであり、登録された「IT導入支援事業者」のツールを導入する際に サービス利用料(最大2 年分)が補助されます。

補助額:5万円~100万円 補助率:1/2以内

デジタル化・AI導入補助金(旧IT導入補助金)の大まかな申請手順

補助対象となるのは、登録されているITツールの導入であり、交付決定後(かつ事業計画中)に発注した費用です。

また、デジタル化基盤導入枠は、PC・タブレットなどのハードウェアの購入費用が補助対象になりますが、絶対に交付決定前にパソコンを購入してはいけません。

具体的に申請の手順はどうなるのでしょう。

(ベンダーであるIT導入支援事業者のITツール登録の申請手順は下記とは異なります)

1.自社の課題を整理

・補助事業を実施することによる労働生産性の伸び率の向上について、1年後の伸び率が3%以上及び、

3年後の伸び率が9%以上の実現可能かつ合理的な生産性向上を目標とした計画を作成する

・生産性向上に係る情報(売上、原価、従業員数及び就業時間、給与支給総額(※)、

事業場内最低賃金(事業場内で最も低い賃金)等)を算出する

(※)給与支給総額:全従業員(非常勤を含む)及び役員に支払った給与等

(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く)

2.IT導入支援事業者の選定とITツールの選択

事業規模、経営課題に沿って、IT導入支援事業者と導入したいITツールを選定します

3.「gBizIDプライム」アカウントの取得、「SECURITY ACTION」、「みらデジ経営チェック」の実施

◆gBizIDプライムアカウントの取得

「gBizIDプライム」アカウント(ID・パスワード等)をgBizIDホームページで取得

※gBizIDプライムアカウントID発行までの期間は、おおむね2週間です

◆SECURITY ACTIONについて

独立行政法人情報処理推進機構(IPA)が実施する「SECURITY ACTION」の宣言が必要です

この宣言は、中小企業・小規模事業者等自らが、情報セキュリティ対策に取組むことを

自己宣言する制度です。「★一つ星」または「★★二つ星」の宣言が必要です

◆みらデジ経営チェック

「みらデジ」は、中小企業庁が実施する中小企業・小規模事業者等の経営課題をデジタル化により

解決することをサポートするポータルサイト

「みらデジ経営チェック」は、経営課題解決に向けた”気づき”につながるチェックツール

PC・スマホから簡単な設問に回答することで、同業他社と比較した経営課題の状況やデジタル化の

進捗度などを把握することができ、その結果をもとに、「みらデジリモート相談」において専門家へ

無料で相談を受けることもできる

IT 導入補助金の申請に用いているgBizID プライムを利用して、みらデジ事業者登録を行った上で、

みらデジ経営チェックを実施することが求めています

4.交付申請(IT導入支援事業者との共同作成・提出)

IT導入支援事業者との間で商談を進め、交付申請の事業計画を策定し、以下の手順で申請

①IT導入支援事業者から『申請マイページ』の招待を受け、代表者氏名等の申請者基本情報を入力

②『申請マイページ』にgBizIDにてログインし、交付申請に必要となる情報入力・書類添付

③IT導入支援事業者にて、導入するITツール情報、事業計画値を入力

④『申請マイページ』上で入力内容の最終確認後、申請に対する宣誓を行い事務局へ提出

⑤MS認証による本人確認を行い交付申請を事務局へ提出

※IT導入支援事業者と共同で申請することが最大のポイントです

5.事務局での交付審査、採択、交付決定

6.ITツールの発注・契約・支払い(補助事業の実施)

交付決定の連絡が届く前に発注・契約・支払い等を行った場合は、

補助金の交付を受けることができません。ご注意ください。

7.事業実績報告

補助事業の完了後、実際にITツールの発注・契約、納品、支払い等を行ったことが分かる証憑を提出

①『申請マイページ』から事業実績報告に必要な情報及び証憑の添付、事業実績報告を作成

②事業実績報告が作成された後、IT導入支援事業者が内容の確認及び必要情報の入力

③最終確認後、中小企業・小規模事業者等のみなさまが事務局に事業実績報告を提出

8.補助金交付手続き

事業実績報告が完了して、やっと補助金額が確定

『申請マイページ』で補助額を確認確認した後に補助金が交付

9.事業実施効果報告

定められた期限内に『申請マイページ』より必要な情報を入力し、IT導入支援事業者が

『IT事業者ポータル』から代理提出

申請にはどんな書類が必要でしょうか

申請時に提出しなければならない書類があります。法人、個人事業主で異なります。

※IT導入支援事業者(ITベンダー)の登録の場合も同様です。

法人の場合

①履歴事項全部証明書

・申請日において発行日から3か月以内のもの

・全ページ揃っていること

②法人税の納税証明書(その1納税額等証明用 または、その2所得金額用)

・直近分、税務署の発行であること

電子納税証明書の場合、交付請求時にPDFで発行されたフォーマット

(窓口発行の納税証明書と同一フォーマット)のみ有効

・税目が法人税であること

個人事業主の場合

①運転免許証 または、運転経歴証明書 または、住民票

・運転免許証は、有効期限内であること

裏面に変更履歴が記載されている場合は、裏面も

・住民票は、申請日時点で発行日から3か月以内であること

②所得税の納税証明書(その1納税額等証明用 または、その2所得金額用)

・直近分、税務署の発行であること

電子納税証明書の場合、交付請求時にPDFで発行されたフォーマット

(窓口発行の納税証明書と同一フォーマット)のみ有効

・税目が法人税であること

③所得税確定申告書B

・税務署が受領した直近分であること

税務署が受領していることがわかること

*確定申告書第一表の控えに収受日付印が押印されていること

*e-Tax申告の場合、受付日時の印字があり、「受信通知(メール詳細)」も添付すること

実績報告しなければ、補助金はもらえません

デジタル化・AI導入補助金(旧IT導入補助金)は、採択(合格)しただけで、給付されるわけではありません。

「計画通りに使ったのか」を確認するために、募集次ごとに決められた期間内に「実績報告」しなければなりません。(期限までに実績報告しない場合、補助金の交付を受けることができません)

その後、効果報告を行わなければなりません。

実績報告

・契約内容

・納品内容

・請求内容

・支払い内容

・補助金受取口座情報

なお、これらの報告事項には証拠資料が求められるので、補助事業の実行中も実績報告を見据えた契約・発注を行う事が重要です。

例:請求書・請求明細書の記載必要事項

①請求日

②請求元情報

③請求先名

④請求金額(合計)

⑤ITツール名(製品名)

⑥ITツール(製品)数量

⑦ITツール(製品)金額

効果報告

実績報告を行うと、事務局の検査が行われ、その検査に問題が無ければ、補助金額が確定し、補助金が交付されます。しかし、これで、全て終わったわけではありません。

事業実施後も業務効率化等その導入効果を一定期間経過後に報告しなければなりません。

2022年度は、事業終了後、生産性向上に係る数値目標に関する情報(売上、原価、従業員数及び就業時間等)及び給与支給総額・事業場内最低賃金等を効果報告期間内に報告しなければなりません。

それも、事業終了後、3年度に亘って、報告しなければなりません。

(デジタル化基盤導入類型は、1回のみ報告)

(2021年度の提出期限は、事業終了後2ヶ月以内となっています)

※効果報告の注意点

原則として、1年間(補助金事務局が定めている効果報告対象期間)の数値の報告が必要です。

ただし、決算期などの関係でこの期間での実績数値の算出や集計が難しい場合は、実績値が集計できる任意の1年間、あるいは直近の実績値から予測できる概算値で報告をすることができます。

効果報告は、交付申請時の計画値とITツール導入後の実績値を比較して、達成率を計測します。

(計画値未達となった場合におけるペナルティなどはありません)

※提出したら修正できません

効果報告の情報は一度提出すると修正できなくなってしまいます。

提出の際は、ダブルチェックなどでチェックして、提出するようにしてください。

(2023年2月5日:デジタル化・AI導入補助金(旧IT導入補助金)2026に対応した内容に修正)

無料相談

メールにて対応いたします。

平日のお問合せには24時間以内に、休日のお問合せには翌営業日中に返信いたします。

【毎月10名様限定 無料相談実施中】

ZOOMを使ったオンラインでのWEB面談の申し込みも承っております。